Une dilution trop importante en seed : comment revenir sur ses pas ?

Clément Dunyach

VC scout – SHARPSTONE

Entrepreneurs, à la suite de vos débuts impliquant un besoin capitalistique non-négligeable, vous avez rapidement effectué un ou plusieurs tours de table pour augmenter votre capital. Seulement, votre table de capitalisation est à présent bien chargée. Le pourcentage de détention de l’équipe cofondatrice est en-deçà du seuil que vous aviez fixé à ce stade de développement. Si de nouvelles levées sont prévues, cette situation n’ira pas en s’arrangeant. Quelles sont les options envisageables pour rétablir la situation ?

Dans cet article, nous verrons dans un premier temps le parcours idéal pour limiter cette dilution mais surtout les mécanismes de relution possibles si la table de capitalisation est déjà bien remplie.

Limiter sa dilution sur les premiers stades de développement

Dès la création…

Soyons francs, avant d’obtenir des métriques significatives et pouvoir justifier d’une valorisation conséquente, il faut souvent du temps. Du temps pour développer sa solution, acquérir ses premiers clients. Ceci implique des recrutements, des investissements, sans oublier le loyer de son entreprise. Mais comment financer toutes ses dépenses lorsque nous sommes encore pré-revenus ? En effet, tous les entrepreneurs ne disposent pas d’un demi-million à investir dans leur entreprise pour lancer leur activité. Il faut donc explorer d’autres moyens pour récolter des fonds (vous trouverez plus de détails dans notre article sur le Bootstrapping ici). Les premières recherches s’orientent sur la ‘Love Money’ : solliciter ses proches, amis et réseau professionnel pour une première levée de fonds. A cette étape, il est plutôt délicat de justifier d’une valorisation à plusieurs millions. Bien souvent, cette première levée se fait au nominal. Ceci signifie que la dilution est maximale.

A ce stade, les éléments clés à maîtriser sont les suivants :

1. Bien identifier le besoin de financement global. Pour une société technologique dans sa première année de création, différentes subventions sont accessibles. En fonction du degré d’intensité technologique, celles-ci peuvent atteindre 90k€. Toutefois, dans la majorité des cas, il s’agit de la Bourse French Tech qui s’élève à 30k€. Pour l’obtenir, il faut notamment disposer du même montant en fonds propres et quasi fonds propres (capital social + comptes courants d’associés). Les prêts d’honneur peuvent notamment servir à compléter les apports en fonds propres.

2. Trouver des éléments concrets de valorisation. Si une levée de type ‘Love Money’ est nécessaire, l’idéal est de trouver des éléments concrets de valorisation même à un stade peu avancé. Trouver une entente juste, où les investisseurs ne se sentent pas spoliés et où vous limitez votre dilution.

3. Grouper ses investisseurs au maximum. Dans le cas d’une levée avec de multiples investisseurs, dans la mesure du possible, il est préférable de les réunir au sein d’un véhicule d’investissement commun. Le principal objectif est d’éviter que la table de capitalisation ressemble au bout de quelques mois à une liste interminable. Les ‘cap tables’ à rallonge ont tendance à faire fuir les investisseurs (notamment les fonds de VC).

Avec cette première manne financière, vous pouvez repousser davantage la levée plus conséquente. Ainsi, vous avez le temps d’optimiser vos métriques et tirer votre valorisation vers le haut auprès des futurs investisseurs.

L’importance de la première levée…

Que vous souhaitiez lever auprès de business angels (BA) ou bien de fonds de venture capital (VC) les points d’attention principaux sont les mêmes.

Là encore, quelques éléments sont intéressants à anticiper :

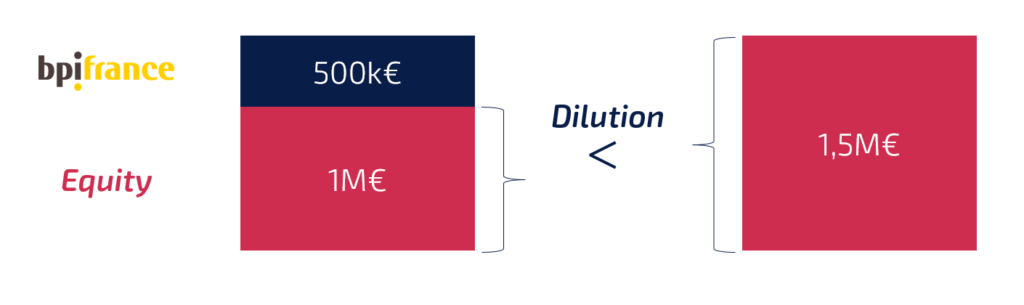

1. Prévoir pour les 18-24 prochains mois. De la même manière, la première étape consiste à chiffrer votre besoin de financement global. Dans les standards actuels, une levée doit idéalement permettre de subsister 18 à 24 mois. Pour un besoin de financement estimé à 1,5M€ permettant un ‘runway’ de 18 mois (par exemple), il n’est pas nécessaire de lever 1,5M€ en ‘equity’ auprès de BA et fonds de VC. En effet, la dilution associée serait potentiellement très importante. L’idéal est de faire effet de levier avec Bpifrance. En règle générale, il est possible d’obtenir 50% du montant levé (voire plus selon les régions). Si nous reprenons notre exemple, en levant 1M€ en ‘equity’, nous pouvons récupérer 500k€ en financement auprès de Bpifrance (prêt avec différé et taux préférentiel, ou mix de subvention et avance récupérable). De cette façon, vous obtenez votre 1,5M€ en limitant potentiellement votre dilution de 33,3%.

2. Identifier ce que l’investisseur peut vous apporter. Au-delà d’un financeur, il faut chercher un partenaire. Comme le coût d’un financement par un VC est important, il est préférable de sélectionner un ou plusieurs partenaires qui apporteront une valeur ajoutée dans le succès de votre startup (stratégie, connaissance du secteur, mises en relation commerciales…).

3. Prêter attention aux clauses du pacte d’associés. Lors de la négociation du pacte d’associés certaines clauses juridiques permettent de contrôler la dilution future :

a. La clause anti-dilutive : permet aux associés historiques de conserver leur niveau de détention à chaque nouvelle opération de haut de bilan (émissions d’actions, de Bons de Souscription d’Action – BSA, etc.)

b. La clause de ratchet : concerne les BSA et les actions préférentielles qui peuvent être converties en actions

4. Penser au DPS. De même, pour chaque opération de levées de fonds, le droit préférentiel de souscription (DPS) qui est inhérent à chaque action donne droit aux actionnaires historiques de se positionner en priorité. Si le DPS n’est pas exercé, il peut être monétisé selon les termes prévus dans les statuts de l’entreprise. C’est au moment de la levée que l’assemblée générale des actionnaires peut promulguer la suppression du DPS des associés et valider l’entrée au capital du / des nouvel / nouveaux investisseur/s.

Si malgré la bonne application de ces quelques éléments, vous êtes, a posteriori, insatisfaits de votre niveau de détention de votre société, il reste des recours.

Les mécanismes de relution

En tant qu’entrepreneur, il est tout à fait normal de souhaiter conserver un pourcentage de détention le plus élevé possible. Au-delà de la motivation personnelle que cela représente, il y a aussi un intérêt commun pour le développement de la société. En effet, dans le cas où votre business plan inclut plusieurs levées de fonds avant d’atteindre la rentabilité tant attendue, une dilution trop importante dès le tour de Seed (voire même pre-Seed) peut inquiéter les investisseurs du tour suivant. Une telle situation implique plusieurs points d’attention pour le futur investisseur. Premièrement, moins de place sur la table de capitalisation pour prendre une part importante. Deuxièmement, la part de l’équipe cofondatrice risque de s’amenuiser de manière trop significative et potentiellement induire une baisse de sa motivation.

Pour ces raisons, plusieurs mécanismes peuvent être mis en place afin de revenir à des niveaux de dilution plus acceptables.

Le share buy-back :

Le premier levier consiste à réduire le nombre d’actions via un rachat par l’entreprise de ses propres actions (« share buy-back »). Pour ce faire, il faut bien évidemment avoir les fonds nécessaires à une telle opération. Autrement, il est possible d’exécuter cette stratégie concomitamment à une levée de fonds. Toutefois, il faut convaincre l’investisseur de l’intérêt de l’opération. Surtout son intérêt en tant qu’investisseur. En effet, une partie des fonds ne sera pas utilisée pour créer de la valeur directement, mais bien pour réaliser cette opération.

Mécaniquement, en réduisant le nombre d’actions en circulation, cela augmente le pourcentage de détention.

La relution différée par OC à parité variable :

Un autre levier à la portée des fondateurs est la relution différée par conversion incitative des OC (Obligations convertibles) à parité variable. Les associés doivent convenir dans un contrat avec l’investisseur les conditions de conversion en fonction de différents facteurs comme la performance de l’entreprise. Les différents scénarios à prévoir sont les suivants :

1. La conversion en actions des obligations convertibles de l’investisseur respecte une parité en faveur des dirigeants. Par exemple, 3 OC donnent droit à 1 action.

2. La conversion en action des obligations convertibles à 1 pour 1 (1 OC pour 1 action).

3. La non-conversion d’une partie des OC.

Ces différents scénarios impliquent également des coûts. Tout d’abord, les intérêts relatifs aux obligations convertibles. De même, en cas de non-conversion, cela implique de rembourser l’investisseur de ses OC. Aussi, ces contrats prévoient également des primes de non-conversion à verser.

Comme mentionné un peu plus tôt, ces mécanismes sont bien évidemment conditionnés. L’objectif est clairement de maintenir la motivation des dirigeants au fil du temps. Pour ce faire, les investisseurs accorderont le bénéfice de cet excédent de plus-value à la complétion de certains objectifs. Ces derniers peuvent être de différentes natures :

1. Une condition de présence. Plutôt classique dans ce type de contrat, le bénéficiaire doit faire partie de la société (salarié, dirigeant, président, etc.) au moment de l’exécution.

2. Des conditions de performance. Elles peuvent là aussi prendre différentes formes. De la performance économique (croissance du chiffre d’affaires, d’EBITDA ou encore du résultat net) mais aussi de la performance opérationnelle (augmentation des objectifs de vente individuels, recrutement de n profils clés, etc.).

3. Des objectifs de performance financière directement liés à la plus-value de l’investisseur. Par exemple, le contrat sera exécuté avec une parité favorable aux dirigeants si à sa sortie, l’investisseur réalise une plus-value au moins égale à 3x le montant investi.

Lorsque ces mécanismes sont opérés avec des Bons de Souscription d’Actions (BSA) ou des Bons de Souscription de Parts de Créateurs d’Entreprise (BSPCE), ils peuvent être mis en application progressivement. En règle générale, ces plans sont échelonnés sur plusieurs années. On parle alors de « vesting ». Souvent, ces dispositifs s’étendent sur 4 ou 5 ans. Les bénéficiaires reçoivent alors respectivement ¼ ou 1/5 chaque année.

Cependant, en fonction des conditions prévues, l’exercice in fine est parfois forcé : dans le cas d’une condition de performance financière à la sortie de l’investisseur, bien souvent liée au niveau d’EBITDA atteint ou directement au niveau de valorisation de la transaction.

Lorsque nous entreprenons, il est important de voir loin. La vision stratégique même si elle est sujette à modification en cours de route est primordiale. Le cap établi permet de se projeter dans les étapes suivantes et donc d’anticiper les futurs points bloquants. Parfois, de simples choix peuvent avoir un fort impact. Ces points bloquants sont d’autant plus critiques lorsqu’il s’agit de financement. En effet, de nombreux éléments peuvent rendre une levée plus complexe. Une valorisation trop importante sur une levée antérieure, le choix d’un premier investisseur incompatible avec les nouveaux financeurs ciblés, etc. Ces points bloquants sont générés par nos actions à court terme. Un exemple tout simple : le choix d’un prestataire. En fonction de la prestation, certains freelances ou sociétés de services disposent d’un agrément CII (crédit d’impôt innovation) ou CIR (crédit d’impôt recherche). Si en 2022, vous faites appel à un prestataire agréé, vous pourrez en 2023, récupérer 30% de l’ensemble de ces factures. Mais, bien souvent, nous ne pensons pas à ce critère lorsque nous sélectionnons notre prestataire.

Afin d’anticiper au mieux, s’entourer avec des experts de confiance pour vous accompagner dans ces réflexions stratégiques reste une des meilleures pratiques et surtout un facteur clé de succès.

Vous souhaitez en savoir plus sur l’offre SHARPSTONE Advisory, pour vous accompagner dans votre recherche de financement public ?